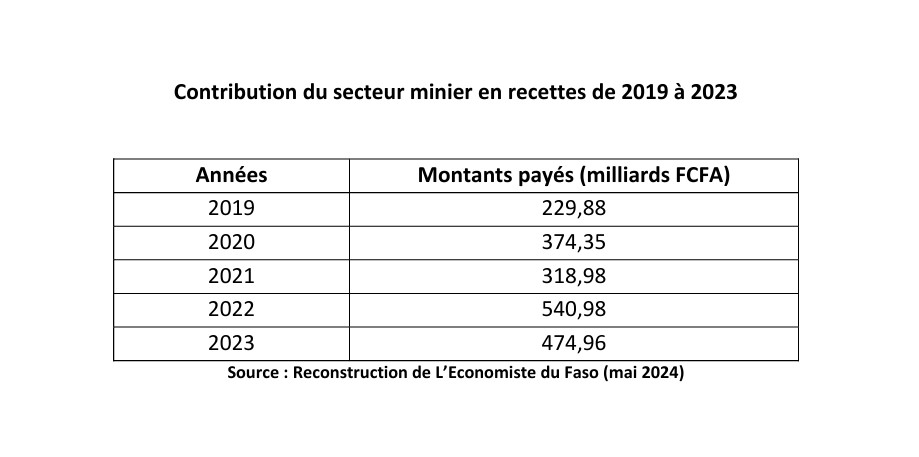

En 2023, le secteur minier a généré des recettes à hauteur de 474,96 milliards FCFA. Ces recettes sont en baisse par rapport à 2022 où le secteur a rapporté 540,98 milliards FCFA. Ce bilan a été fait par le ministre des mines Yacouba Zabré Gouba le 23 mai 2024 au cours de la première session du Conseil d’administration du secteur ministériel (CASEM) de l’année 2024. Mais où vont les recettes minières ?

Les recettes minières prennent 2 destinations après la collecte. Il s’agit des allocations au budget de l’Etat et des allocations hors budget de l’État.

Recettes allouées au budget de l’État

Le rapport 2021 de l’Initiative pour la transparence dans les Industries extractives (ITIE) du Burkina Faso renseigne qu’en référence aux dispositions de l’article 16 de la directive n°05/97/CM/UEMOA du 16 décembre 1997 relatives aux lois de finances reprises par l’article 20 de la Loi n°006 2003 du 24 janvier 2003 relative aux lois des finances, de l’article 157 du régime financier de l’Etat de 1969, le principe de l’unicité de caisse institué au Burkina Faso (pays membre de l’UEMOA), veut que les fonds appartenant à tous les organismes publics (démembrements de l’Etat, EPE, collectivités locales, projets) soient déposés au Trésor Public qui assure le rôle de caissier de l’Etat, ou auprès d’organismes désignés par le ministre chargé des Finances. Ce principe veut également que les collectivités territoriales et les établissements publics de l’Etat ne gèrent pas librement leurs fonds même s’ils jouissent d’une autonomie de gestion. Les obligations de présentation des comptes publics des Etats membres de l’UEMOA obéissent à une orthodoxie de règles de présentation des nomenclatures budgétaires qui pour le moment ne fait pas la distinction entre les revenus provenant des ressources naturelles et les autres sources de revenu. Le principe de l’universalité budgétaire, veut qu’au même titre que les recettes budgétaires, les recettes provenant du secteur minier soient collectées et affectées en application du principe de l’universalité budgétaire, suivant lequel ces recettes sont fondues dans une même masse et l’ensemble des charges publiques est imputé sur cette masse sans distinction. En rappel, les flux de paiements générés par le secteur extractif sont effectués en numéraire par les entreprises aux différentes régies financières à savoir le trésor public pour la fiscalité spécifique, la direction générale des impôts pour la fiscalité de droit commun, et la douane pour les droits de douane. Ces paiements sont encaissés dans le compte unique du Trésor. Certains revenus sont par la suite affectés à des fonds spéciaux ou au budget des collectivités locales selon des clés de répartition fixées par la réglementation en vigueur.

Les revenus issus du secteur extractif affectés au budget de l’Etat sont donc les droits de douane et assimilés, les impôts directs et indirects, les dividendes, 65% des royalties, 65% des taxes superficiaires, 85% les droits fixes d’octrois, 85% des frais de dossiers d’agréments, 30% des pénalités, amendes et Vente d’or saisi par la Brigade anti-Fraude de l’or (BNAF).

Recettes non allouées au budget de l’État

La règle décrite ci-dessus connait une exception se rapportant aux flux de paiement concernant d’une part les services et les ventes réalisées par les sociétés d’État et établissements publics, la contribution et les recettes affectées aux Fonds suivants (fonds minier de développement local, fonds de réhabilitation et de fermeture de la mine, fonds de réhabilitation, de sécurisation des sites miniers artisanaux et de lutte contre l’usage des produits chimiques prohibés, fonds de financement de la recherche géologique et minière et de soutien à la formation sur les sciences de la terre). D’autre part, l’exception se rapporte aux revenus collectés au profit du budget des collectivités dont la contribution des patentes, la taxe foncière des sociétés, la taxe de voiries, la Taxe sur les véhicules à moteur et la contribution des micro-entreprises.

Pierre Balma

#Mines_Actu_Burkina