Le Burkina Faso, un des pionniers en Afrique dans la lutte contre les Flux financiers illicites (FFI), a fait de cette lutte une préoccupation de premier plan, réaffirmée dans ses référentiels de développement nationaux. C’est dans ce cadre que la Cour des comptes du Burkina Faso a réalisé un audit de performance du cadre juridique et intentionnel de la mobilisation des droits et taxes issus de l’activités extractive de l’or et des autres substances précieuses au Burkina Faso, de 2017 à 2022.

Que signifie Flux financiers illicites (FFI) ?

Pour le rapport : « les Flux financiers illicites désignent les mouvements transfrontaliers de fonds qui sont gagnés (corruption, contrebande, …), transférés (évasion, fraude fiscale, …) et/ou utilisés de manière illégale. Ils sont issus de pratiques des sociétés ayant souvent pour finalité d’éviter l’imposition et d’accroître ainsi leurs bénéfices réels. Ces pratiques se manifestent entre autres par les infractions fiscales et douanières, celles en matière commerciale, celles en matière de change ou de relations avec l’extérieur et les pratiques criminelles (blanchiment, trafic d’êtres humains et de stupéfiants) ». La cour des comptes a rappelé que le rapport du Groupe de haut niveau sur les flux financiers illicites en provenance d’Afrique appelé « Rapport Mbeki » a établi en 2015 que l’Afrique a perdu 50 milliards dollars US par an, du fait des flux financiers illicites. Cette perte est estimée à 88,6 milliards de dollars US par la Conférence des Nations unies sur le Commerce et le Développement (CNUCED). Les FFI dépouillent les pays et leurs populations et constituent véritablement un problème de développement.

Provenance des FFI : Exonérations généreuses

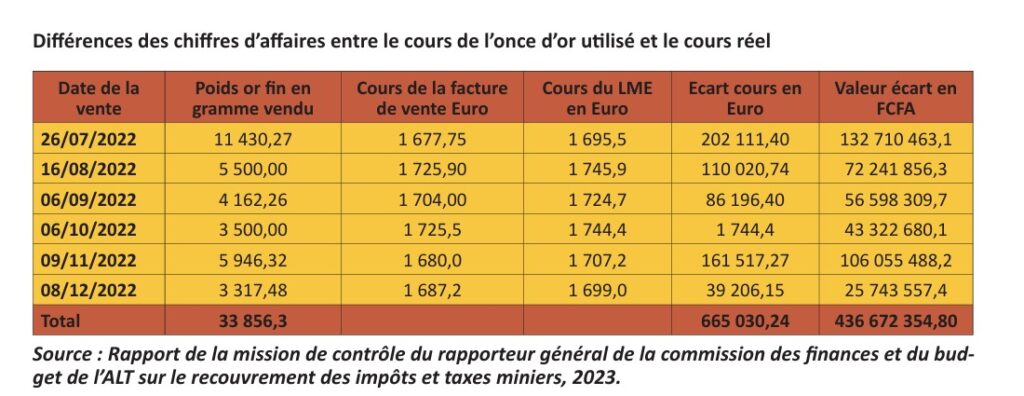

Les exonérations généreuses constituent la principale source des FFI. Le régime des exonérations fait largement la part belle aux compagnies minières en leur accordant des avantages importants à toutes les étapes de la vie de la mine, de la recherche à la fermeture, en passant par la construction et l’exploitation. Outre le fait que leur efficacité n’est pas prouvée, ces incitations occasionnent un énorme manque à gagner pour l’Etat. L’évaluation des dépenses fiscales sur la période 2017-2022 établie par le Secrétariat permanent du comité de politique fiscale (SP-CPF) révèle qu’elles ont plus que doublé en 5 ans, passant de 40 milliards à 98 milliards FCFA. Par ailleurs, le code minier et le code des douanes octroient des avantages douaniers aux sociétés minières notamment le bénéfice de taux réduits de droits de douanes à l’importation de certains équipements, mais certaines sociétés abusent du bénéfice de ces exonérations. De surcroit, la possibilité de revente de ce matériel à des entités liées favorise la perte de recettes. En outre, le matériel exonéré en phase de recherches, ne fait pas suffisamment l’objet de suivi ou de contrôle, de sorte que des présomptions raisonnables sur l’utilisation de ce matériel à d’autres fins (location de matériel technique spécifique, mise à disposition d’ingénieurs, placement de fonds, …) existent, générant des revenus qui échappent à la taxation car ils sont exonérés.

Des clauses de stabilisation fiscale et douanière aux effets pervers

L’article 169 du code minier garantit la stabilisation du régime fiscal et douanier applicable aux titulaires de permis d’exploitation et bénéficiaires d’autorisation d’exploitation, à l’exclusion des autorisations d’exploitation artisanale, pendant la période de validité du permis ou de l’autorisation afin qu’ils ne puissent être pénalisés par tout changement législatif et règlementaire ayant comme effet une augmentation de la charge fiscale. Les taux des impôts et taxes demeurent tels qu’ils existaient à la date d’octroi du permis ou de l’autorisation et aucun nouvel impôt de quelque nature que ce soit n’est applicable au titulaire ou bénéficiaire pendant cette période. Ces dispositions relatives à la stabilité fiscale, censées réduire le risque financier et juridique lié, et rassurer ainsi les investisseurs, sont malheureusement interprétées à l’unique avantage des sociétés minières. L’interprétation fait totalement abstraction qu’il existe un équilibre économique de départ, que s’il est rompu en défaveur de l’investisseur, il devra être restauré. Mais également, s’il est rompu en défaveur de l’Etat, il devra être rétabli. Aucune note circulaire n’a été prise pour donner une interprétation commune qui s’impose aux investisseurs sur cette question. En effet, suite à la relecture en 2003 du code minier de 1997 qui a consacré la baisse de la part de l’Etat dans le capital social des sociétés, la mine de Taparko a revu à la baisse la part de l’Etat dans le capital de la société de 20% à 10%.

Le périmètre du régime de stabilisation n’est pas précisé quant aux modifications législatives pouvant intervenir pour améliorer les conditions de vie des populations portant sur des questions essentielles des droits de l’homme, des droits économiques des citoyens, des questions environnementales, des impôts fonciers. La convention minière type, adoptée par décret n°2017-0036/PRES/PM/MEMC/MINEFID/MCIA/MATDSI/MJFIP/MFPTPS/MEECVV du 26 janvier 2017, qui ne doit déroger aux dispositions du code minier a étendu malencontreusement le périmètre de la stabilité aux règles d’assiette. Ceci a pour conséquence un manque à gagner pour le Burkina Faso, en termes de recettes et de développement.

Non-paiement des dividendes au profit de l’Etat

Les dividendes versés après une forte chute en 2019 ont connu un accroissement significatif progressif de 2019 à 2022, dû essentiellement à l’accroissement du nombre de sociétés contributrices qui est passé de 3 en 2018 à 10 sociétés en 2022. Ce nombre demeure toujours faible au regard du nombre de sociétés minières qui doivent verser des dividendes. Il a été relevé que certaines sociétés minières versent régulièrement des dividendes à l’Etat mais les délais ne sont pas toujours respectés. Par ailleurs, il arrive que les sociétés minières distribuent des dividendes aux actionnaires sans en attribuer à l’Etat, suite à la publication et à la consultation des informations boursières. Enfin, le nombre (2 au maximum) des administrateurs de l’Etat dans les Conseils d’administration des sociétés minières ne permet pas de faire basculer les décisions des Conseils d’administration et des Assemblées généraux. Mais, leur présence devrait en principe permettre d’informer et d’alerter l’administration sur les décisions préjudiciables à l’Etat. Il ressort des entretiens avec le Trésor public que les administrateurs représentants l’Etat dans ces conseils d’administration ne rendent pas compte régulièrement de leur participation dans les entités minières. A propos du non-paiement des dividendes, il est relevé que les dividendes prioritaires ne sont pas inscrits dans les statuts des sociétés minières et l’absence de sanctions administratives pour le non versement à l’Etat du dividende prioritaire favorise le non-paiement. Les administrateurs participent aux assemblées générales sans avoir des orientations claires des tutelles technique et financière. Enfin les sociétés constituent chaque année les réserves sans tenir compte du seuil prévu par OHADA.

Destinations des FFI : Les paradis fiscaux

L’analyse des Investissements directs étrangers révèle qu’un pourcentage important de ces investissements prend son origine dans des paradis fiscaux tels que La Barbade, Les Bermudes, Les Iles Caïmans, et sont essentiellement tournés vers l’industrie extractive. Ces trois pays représentaient près de 30% des IDE en 2014, plus de 32% en 2013 et 24% en 20123. Cette exposition vis-à-vis de pays à fiscalité privilégiée rend les recettes de certains impôts directs [impôts sur les sociétés, impôt sur le revenu des valeurs mobilières, etc.)

Selon le rapport publié par Tax Justice Network en novembre 2020, les multinationales implantées au Burkina Faso transfèrent chaque année 2 878 337 dollars US du Burkina Faso vers les paradis fiscaux, soit l’équivalent de 1,727 milliards CFA (le dollar à 600FCFA).

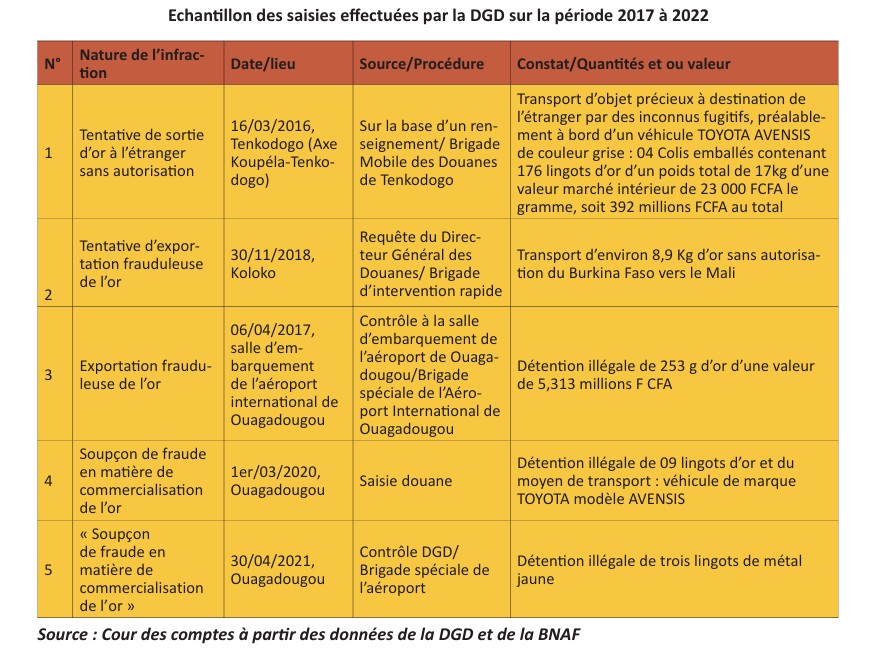

Le Réseau national de lutte anti-corruption (REN-LAC) dans sa revue du 21 octobre 2021 estime pour sa part à plus de 300 milliards CFA, les pertes en recettes budgétaires consécutives à des fausses facturations dans le secteur minier que l’Etat burkinabè a enregistré entre 2014 et 2019. Le secteur minier figure donc parmi les plus vulnérables aux flux financiers illicites, eu égard à l’insuffisance des dispositifs de surveillance, de transformation, de transport, de stockage, de commercialisation et de communication.

Corriger les lacunes du cadre juridique et organisationnel de la commercialisation de l’or

L’examen du cadre juridique et organisationnel de la commercialisation de l’or et des autres substances précieuses, de mobilisation des droits et taxes y relatifs et de lutte contre les opérations illicites a révélé certes quelques bonnes pratiques notamment les efforts de mise en ligne de l’information minière, mais il a surtout mis en lumière les lacunes qui le caractérisent, tout au long de la chaîne des valeurs du secteur extractif. Sur le cadre juridique, il a été relevé la nécessité de renforcer certaines dispositions telles que la législation sur les prix de transfert. Aussi, les incitations destinées à encourager les investissements directs étrangers dans le secteur, ne permettent pas d’atteindre les objectifs de mobilisation des ressources. Bien que les clauses de stabilité offrent une certaine sécurité juridique aux entreprises minières, elles soulèvent des préoccupations quant à leur impact sur les revenus de l’État, l’équité fiscale et la durabilité de l’exploitation minière. Il est important pour les pouvoirs publics de trouver un équilibre entre la protection des investissements et la réalisation d’objectifs de développement économique et social à long terme.

Au plan des capacités institutionnelles, organisationnelles et techniques, certains aspects à risque du secteur extractif ne sont pas suffisamment pris en considération, notamment la faiblesse de l’expertise nationale, les défaillances du système de suivi et de surveillance, permettant d’arrêter et rapatrier les sorties illicites de capitaux. Cette incapacité se reflète dans la compréhension inadéquate des mécanismes des FFI et dans les lacunes du cadre législatif, réglementaire et institutionnel prévu pour les endiguer. Aussi, les institutions de contrôle et de poursuite manquent de moyens et d’indépendance. Il en résulte une nécessité d’élaborer une cartographie des risques des FFI dans le secteur minier et de formuler une stratégie nationale, assortie d’un plan d’action approprié de maîtrise des risques identifiés.

Par ailleurs, l’optimisation de la collecte des impôts dus par les sociétés minières, est subordonnée aux efforts et capacités de coopération et coordination entre les administrations chargées de la gestion du secteur minier, du contrôle et de la collecte des recettes, ce qui n’est pas le cas. En effet elles travaillent en silos, ne se partagent pas les informations et analyses de données sur la chaine des valeurs de l’exploitation et de commercialisation des substance précieuses exploitées, de même qu’elles ne collaborent pas suffisamment avec les parties prenantes qui participent à la production et à la certification des informations financières. Eu égard à la situation d’hinterland du Burkina Faso qui renchérit les coûts de production, des défis importants restent à relever pour que le secteur extractif profite à l’Etat et aux citoyens. Ils tiennent à la sécurisation du territoire, à la construction d’infrastructures de transformation, de transport et de fourniture d’énergie, à la maitrise des valeurs d’exportation et de la sous-traitance générale, et à la maitrise de la sous-capitalisation des entreprises minières et autres constructions juridiques complexes qui favorisent les transferts de bénéfices. Afin de lutter contre la fraude et l’évasion fiscale, la stratégie de lutte contre les FFI au Burkina Faso devra intégrer l’ajustement du dispositif législatif et règlementaire, le renforcement de la bonne gouvernance et la responsabilisation des acteurs, le renforcement de la coopération internationale, la dématérialisation, et l’intégration des systèmes d’information entre les administrations ; la digitalisation de toute la procédure de liquidation et de recouvrement des droits et taxes permettrait aux régies d’harmoniser les bases d’imposition, et aux sociétés minières d’effectuer les télé déclarations et les télépaiements qui sécurisent les recettes budgétaires.

Pierre Balma

#Mines_Actu_Burkina

Encadré 1

L’abus des exonérations causé par des mauvaises interprétations

L’abus des exonérations résulte de la maladresse dans la rédaction de certaines clauses sous des formulations générales qui se prêtent à une large interprétation ; en effet des motifs de l’article 138.2 du code des Douanes telles que « Demandes d’introduction présentant un caractère individuel et exceptionnel non susceptibles d’être généralisés » ou « Demandes d’introduction de matériels d’entreprises pour des travaux présentant un caractère incontestable d’utilité publique » peuvent donner lieu à interprétation. Il y a aussi le manque de vigilance et de suivi des structures de recouvrements, et l’absence d’outil d’analyse des mesures incitatives. Ceci a pour conséquences la perte de recettes.

Encadré 2

Le manque de moyen souvent évoqué

Le manque de moyens a souvent été incriminé pour expliquer la défaillance du suivi de l’activité extractive ; or, il a été mis en lumière l’existence de ressources, notamment un fond d’équipement pour permettre au département en charge des mines d’accomplir efficacement ses missions de suivi, d’inspection, de contrôle et de gestion du secteur. Ceci milite pour la mise en œuvre d’audits appropriés des fonds dédiés à la formation et la motivation du personnel, ainsi que pour l’équipement du ministère en charge des mines. Au-delà des substances « précieuses », les enjeux et nouveaux défis de la transition énergétique avec l’émergence des métaux dits « critiques » (lithium, le graphite, de cobalt, le cuivre, le zinc, le manganèse, l’aluminium etc.), interpellent les pouvoirs publics pour une législation robuste et plus efficace.